企業情報

TCFD提言に基づく情報開示

TCFD提言に基づく情報開示について

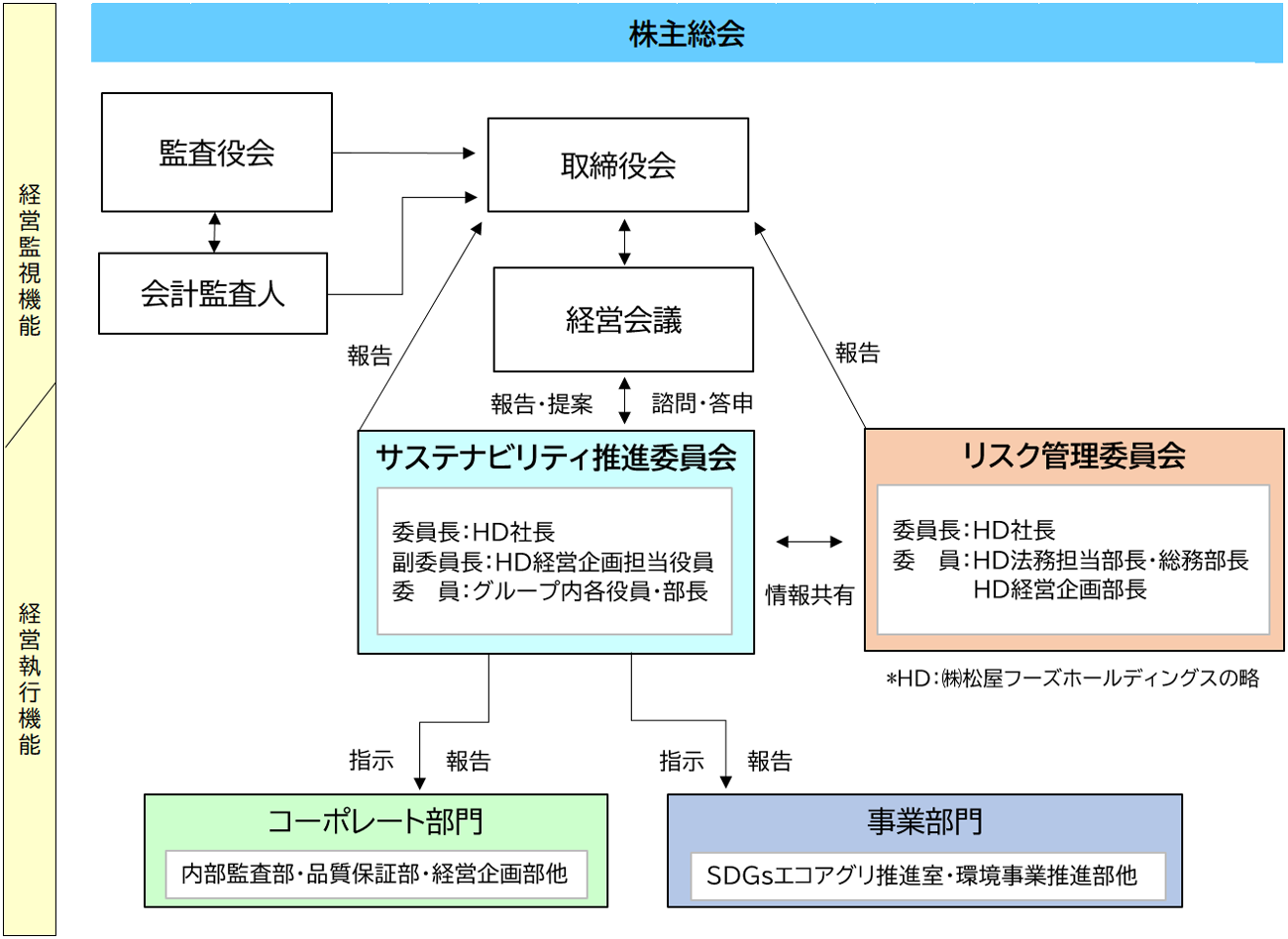

1.ガバナンス

当社グループは、TCFD(気候関連財務情報開示タスクフォース)等の国際的枠組みに基づく気候変動に係る開示及び温室効果ガス削減の取り組みや、食品廃棄物等の再利用等、サステナビリティを重要な経営課題と捉えております。そして、4つの分野「食」「人」「地域」「環境」で様々な課題に取り組み、持続可能な社会の実現と企業価値の向上を目指しております。

このサステナビリティに関する推進体制として、当社グループは、「サステナビリティ推進委員会」を設置しております。同委員会は、松屋フーズホールディングスの代表取締役社長が委員長、経営企画担当役員が副委員長、グループ内の各役員・部長が委員として構成されております。そして、サステナビリティ関連のリスクと機会の特定、目標の設定とその達成状況の監督、サステナビリティ活動に関する情報収集や、基本方針・施策の提案、関連施策の実施要請等に取り組み、課題への対応を協議・推進しており、経営会議への報告・提案・諮問、原則年1回の取締役会への報告を行うとともに、必要な指示を各部門に行う仕組みとなっている旨、内規に規定しております。

また、当社グループのサステナビリティ関連のリスクと機会については、松屋フーズホールディングスの代表取締役社長が委員長を務め、法務担当部長、総務部長、経営企画部長により構成されるリスク管理委員会がその監視・管理責任を有しており、その内容や対応策については、サステナビリティ推進委員会とリスク管理委員会が随時協議・情報共有しながら検討し、経営会議に諮問、その結果を原則年4回、定期的に取締役会に報告し、その内容を監査役会が監視する仕組みとなっている旨、内規に規定しております。

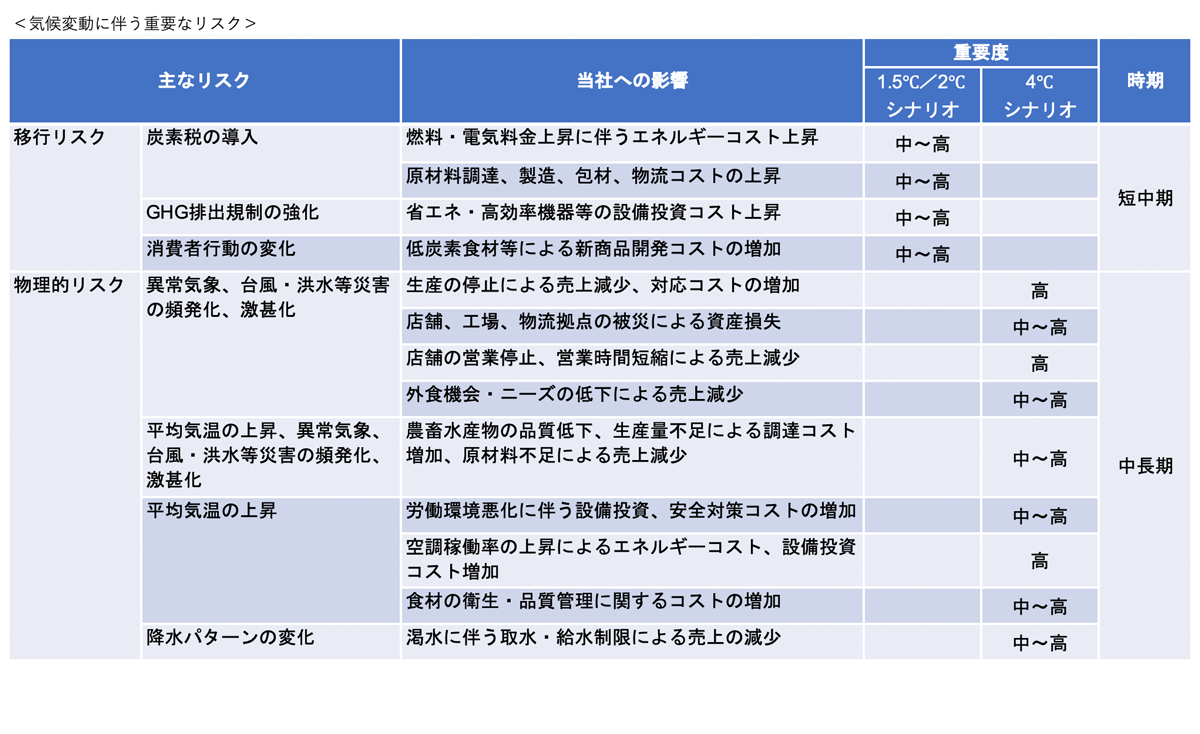

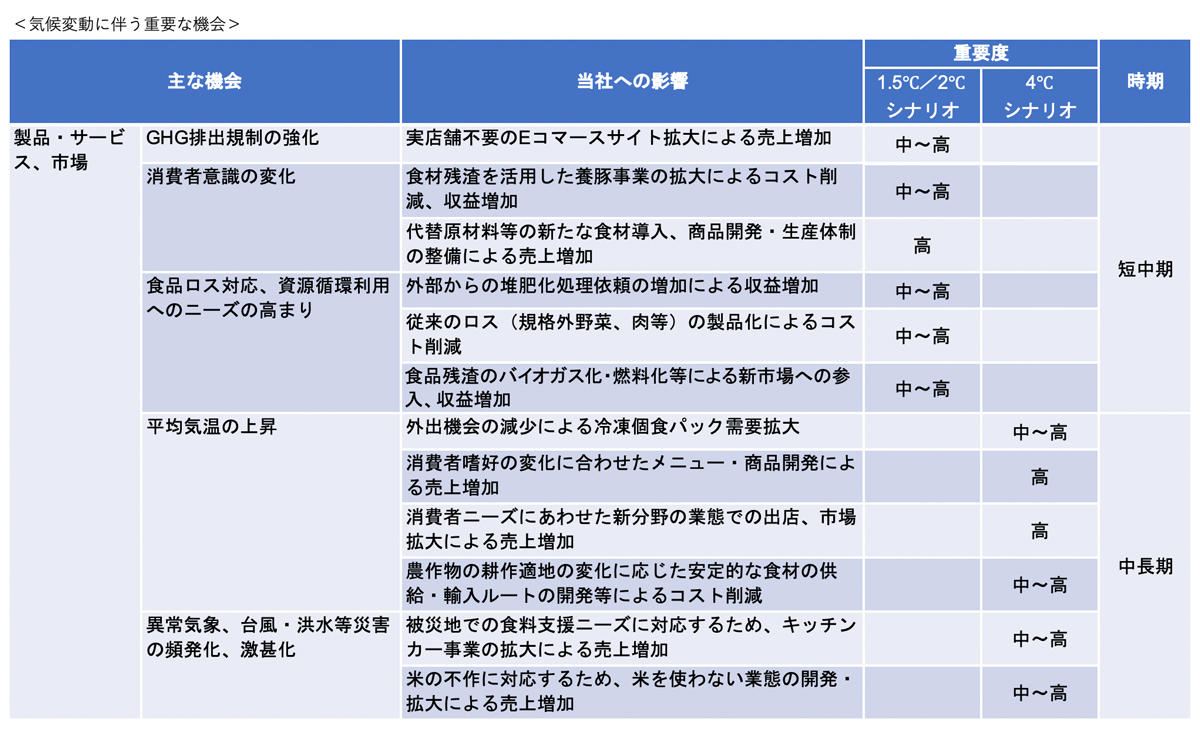

2.戦略

当社グループは、気候変動問題を重要な課題の一つとして認識しており、TCFD(気候関連財務情報開示タスクフォース)提言に沿った気候変動への対応を進めております。当社グループでは、気候変動に伴う短期的(2030年)、中期的(2050年)、長期的(2100年)なリスクと機会を特定し、重要度の評価を行いました。リスク・機会の特定にあたっては、気候変動に関する政府間パネル(IPCC)と国際エネルギー機関(IEA)の情報に基づき、移行リスクが顕在化する1.5℃/2℃上昇シナリオ及び物理的リスクが顕在化する4℃上昇シナリオを考慮しました。重要度については、各事象の生じる確からしさと影響の大きさの2つの視点から評価しました。当社グループが特に重要と考えるリスクと機会は次のとおりとなります。

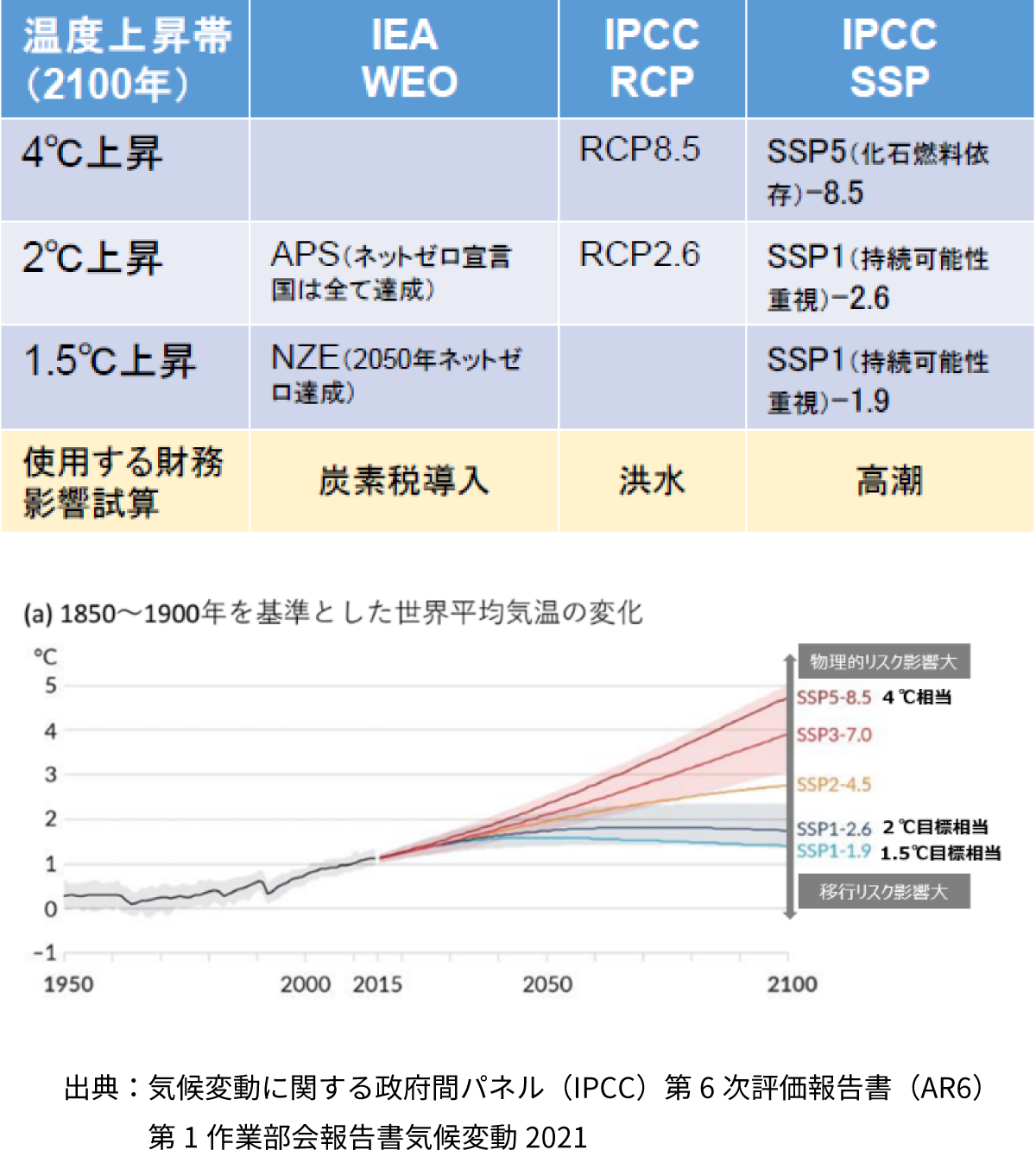

◆シナリオ群の定義

特定された重要なリスクのうち、財務影響の試算が可能な以下の項目について、シナリオ分析と財務 影響の試算を行いました。

• 移行リスク:炭素税の導入による追加コスト

• 物理的リスク:洪水氾濫または高潮被害による生産物流センター、店舗の売上減少額・資産毀損額

シナリオ分析では、以下のとおり、気候変動に関する政府間パネル(IPCC)と国際エネルギー機関(IEA)の情報に基づき、1.5℃/2℃上昇、4℃上昇のシナリオを使用しました。

◆事業インパクト評価

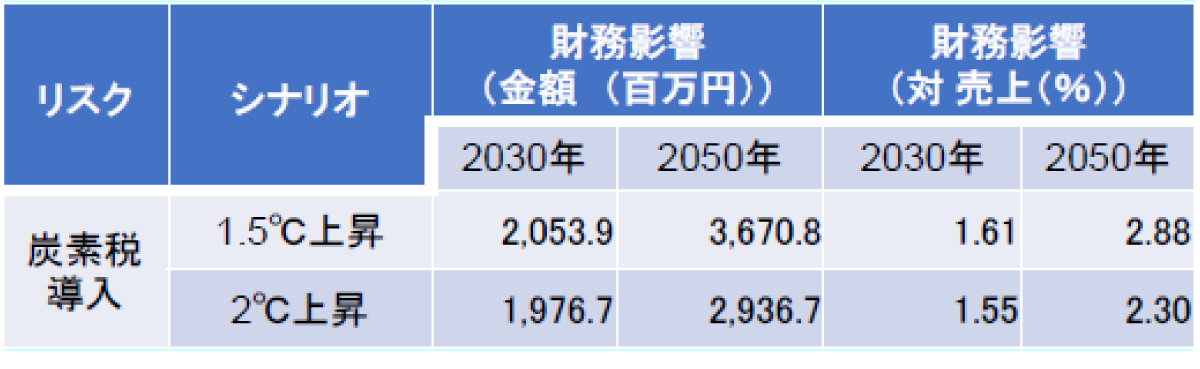

① 移行リスク

国際エネルギー機関(IEA)の情報に基づき、当社グループのエネルギー消費に伴い排出される温室効果ガス排出量に応じて課税される追加コストを試算しました。1.5℃上昇シナリオで追加コストが大きくなり、2050年の影響は、約36億7,000万円、2024年3月期売上に対して最大約2.9%となる結果となりました。

○試算方法

現在の二酸化炭素排出量(Scope1・2)×将来の炭素税価格( IEA World Energy Outlook2024に示される単価)

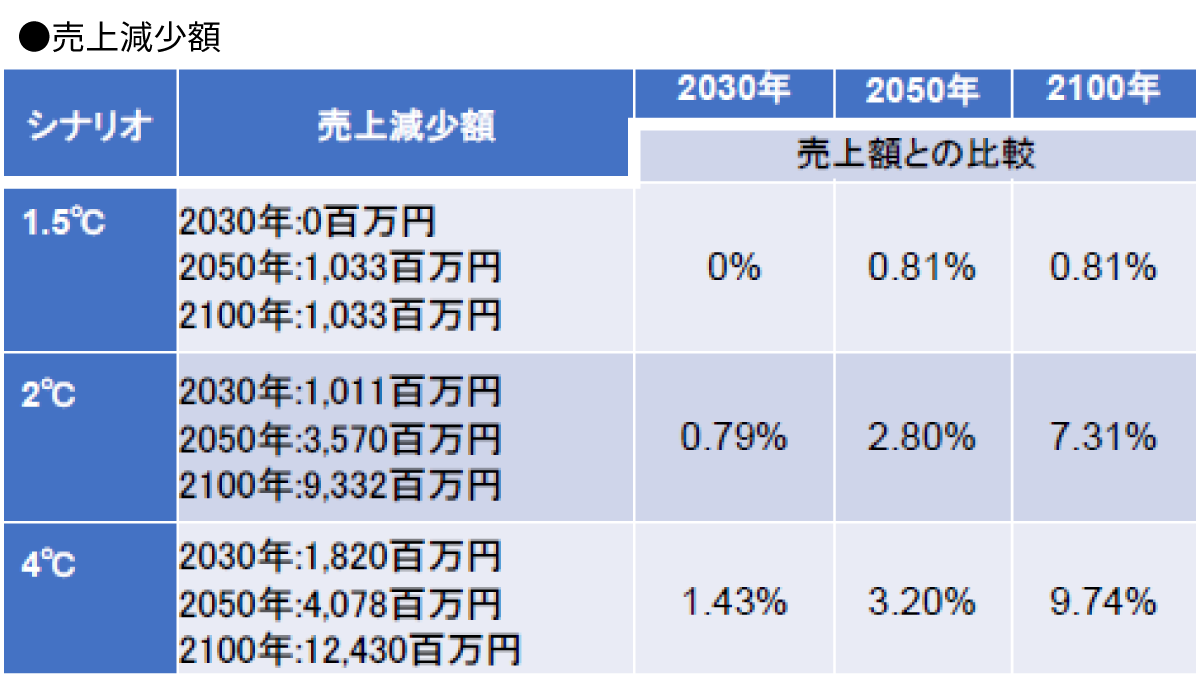

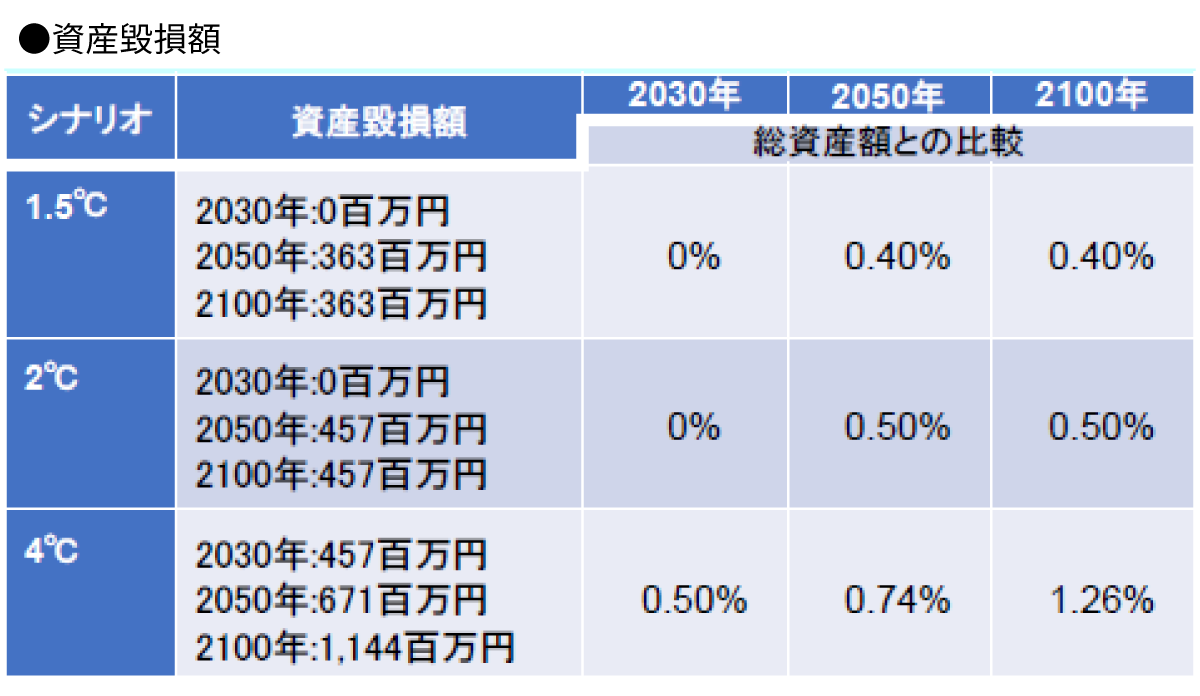

② 物理的リスク

気候変動に関する政府間パネル(IPCC)が提供する将来予測データを用いて、現況の洪水・高潮ハザードマップと重なる拠点を対象に、洪水または高潮で浸水被害を受けた場合における売上減少額、資産毀損額を試算しました。試算の対象とする拠点は、河川氾濫及び高潮の影響により大きな財務影響が生じると考えられる2拠点(生産物流センター)と、浸水深と売上額の関係から選定した10店舗 注) とし、2030年(短期)、2050年(中期)、2100年(長期)における財務影響を試算しました。

注)全店舗の気候変動による影響を評価することが困難であったことから、当社の国内の全店舗のうち、現況の河川氾濫及び高潮のハザードマップに重なる店舗について、売上額を8区分、浸水深を4区分(1.5m ごと)に分けて店舗数の関係を整理し、売上額及び浸水深が標準的な10店舗を抽出。

<生産物流センター(対象2拠点)>

生産物流センターの試算結果は以下の通りとなり、4℃上昇シナリオの2100年における気候変動の影響が最も大きくなり、4℃上昇シナリオにおける2100年の生産物流センターの売上減少は約124億円、資産毀損額は約11億円となりました。

※比較対象(2023年度の連結、有価証券報告書開示値):売上額127,611百万円、総資産額91,121百万円

〇試算方法

TCFD提言における物理的リスク評価の手引き~気候変動を踏まえた洪水による浸水リスク評価~ (国土交通省、2023年3月)を参考に、気候変動による生産物流センターから配送される店舗の売上減少額と、生産物流センターの資産毀損額を試算。

※1.5℃シナリオについては高潮被害のみを対象

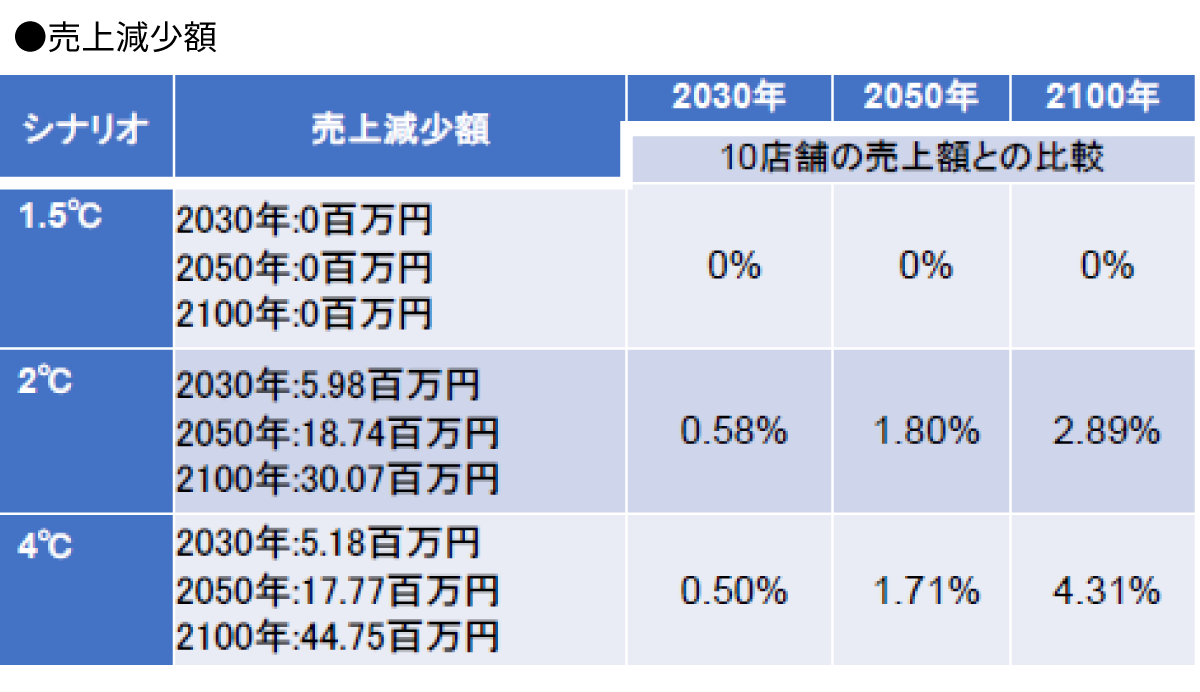

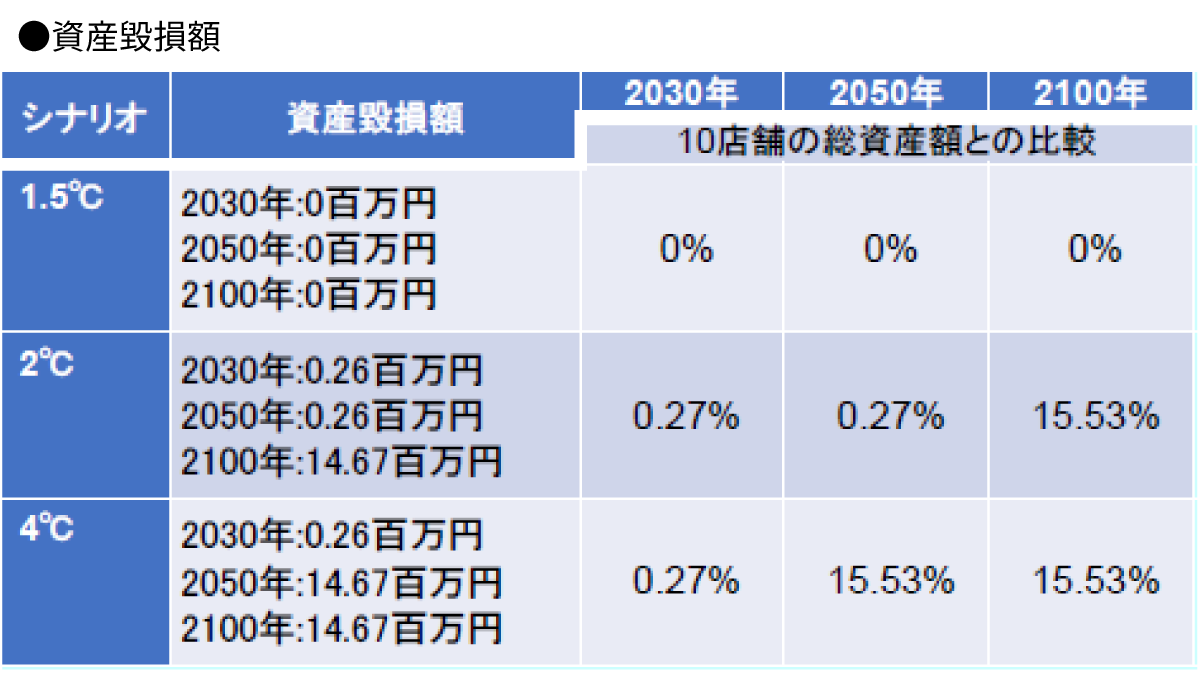

<店舗(対象10店舗)>

対象とした10店舗の試算結果は以下の通りとなり、4℃上昇シナリオの2100年における財務影響が最も大きくなり、4℃上昇シナリオにおける10店舗における売上減少額は約4,500万円、資産毀損額は約1,500万円となりました。

※比較対象(対象10店舗の2023年度合計値):売上額1,039百万円、総資産額94百万円

〇試算方法

気候変動による財務影響の評価手法は生産物流センターの評価手法と同様。

※1.5℃シナリオについては高潮被害のみを対象

3.リスク管理

当社グループは、リスク管理に責任を有する組織として、リスク管理委員会を設置しております。リスク管理委員会では、当社グループの持つリスクを洗い出し、様々なリスクへの対応を審議しています。重要課題と位置付けている食品廃棄物等の再利用や気候変動関連を含むサステナビリティに関連したリスク・機会の識別、評価、対応策についても、サステナビリティ推進委員会と協議・情報共有を図りながら検討を実施しており、その結果は取締役会に原則年4回、定期的に報告されています。また、特に重要と判断されたリスク・機会、対応策については、サステナビリティ推進委員会を通じてコーポレート部門、事業部門に指示・報告を行うことで、全社的なリスク管理を行っています。

4.指標と目標

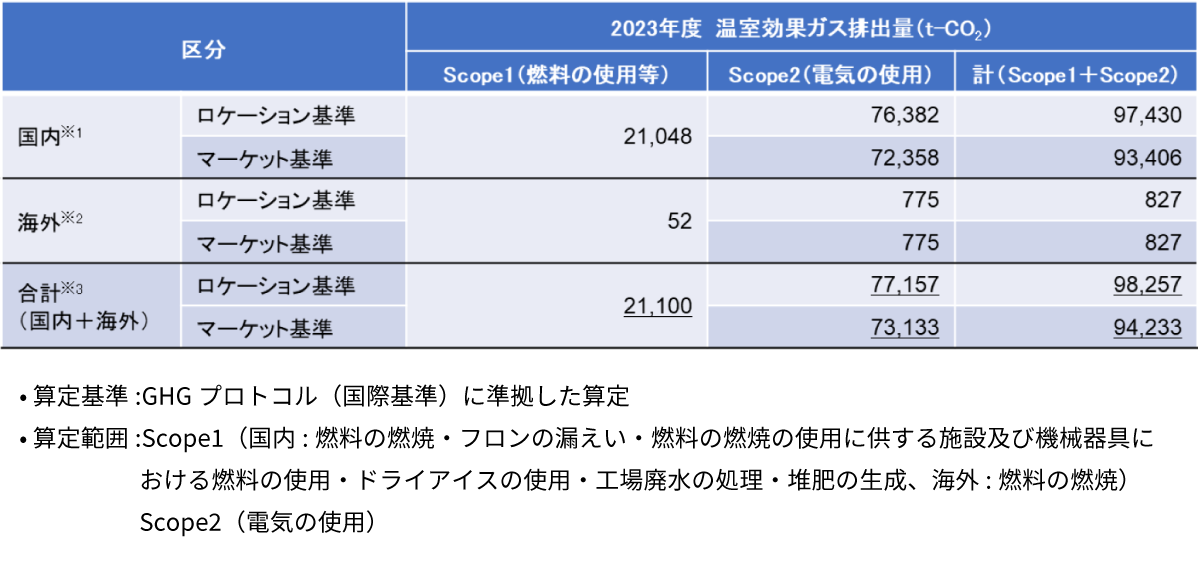

<温室効果ガス排出量>

気候変動関連では、当社グループ 注) 事業活動に伴う温室効果ガス排出量をGHGプロトコルに準拠して算定しています。2022年度および2023年度におけるScope1、Scope2の排出量は以下のとおりです。2022年度から温室効果ガスの算定において外部専門家の意見を取り入れ、精緻化いたしました。

注)(株)松屋フーズ、(株)エム・テイ・テイ、(株)エム・エル・エス、(株)トレンジエクスプレス、上海松屋餐飲管理有限公司、台湾松屋餐飲管理有限公司

※1: 算定対象:(株)松屋フーズ、(株)エム・テイ・テイ、(株)エム・エル・エス、(株)トレンジエクスプレス

※2: 算定対象:上海松屋餐飲管理有限公司、台湾松屋餐飲管理有限公司

※3: 国内、海外の排出量をそれぞれ端数処理後に合計した値を示す。

注1)算定期間は国内と海外で異なる(国内:2023年4月~2024年3月、海外:2023年1月~2023年12月)

注2)海外 Scope2はロケーション基準・マーケット基準で同様の排出係数を用いているため排出量が同様となる。

また、当社グループでは国内事業を対象として2023年度よりScope3排出量の算定を開始しており、サプライチェーンを含めた温室効果ガス排出量の把握に取り組んでいます。これにより、さらなる排出量削減に向けた取組みをすすめてまいります。2023年度における当社グループ国内事業のScope3排出量は以下のとおりです。

※Scope1,2は国内・海外・連結、Scope3は国内・連結

<温室効果ガス排出削減目標と進捗>

当社グループでは、将来的な事業拡大を見込んでおりますが、照明のLED化、高効率機器・設備の導入、太陽光パネルの設置等のあらゆる手段により温室効果ガスの排出量削減に努めます。これにより、2030年における国内連結 Scope1および Scope2排出総量は現状の水準に抑えつつも、国内連結での2030年における売上高あたり温室効果ガス排出量は、2017年比で46%以上削減することを目標としています。また、2050年ネットゼロに向けて、新技術による省エネ推進、環境配慮店舗設置等のさらなる対策を進めていきます。

目標の進捗は以下のとおりです。